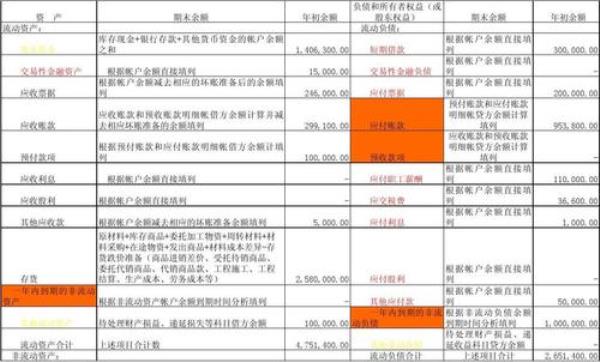

通过待处理财产损益科目核算是公司在清查财产过程中查明的各种财产物资的 盘盈、盘亏和毁损。

本科目下设置“待处理固定资产损益”和“待处理流动资产损益”两个明细科目

盘盈时贷记本科目,盘亏时借记本科目。 待处理财产损益是资产类账户。

盘亏固定资产是用待处理财产损益科目来核算

固定资产盘盈,通过“以前年度损益调整”科目核算。

原创 | 2023-01-10 10:46:46 |浏览:1.6万

通过待处理财产损益科目核算是公司在清查财产过程中查明的各种财产物资的 盘盈、盘亏和毁损。

本科目下设置“待处理固定资产损益”和“待处理流动资产损益”两个明细科目

盘盈时贷记本科目,盘亏时借记本科目。 待处理财产损益是资产类账户。

盘亏固定资产是用待处理财产损益科目来核算

固定资产盘盈,通过“以前年度损益调整”科目核算。

Copyright 2005-2020 www.kxting.com 版权所有 |  湘ICP备2023022655号

湘ICP备2023022655号

声明: 本站所有内容均只可用于学习参考,信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,联系邮箱:47085,1089@qq.com