边际利润也称边际贡献。

边际利润=产值或销售收入-可变成本。

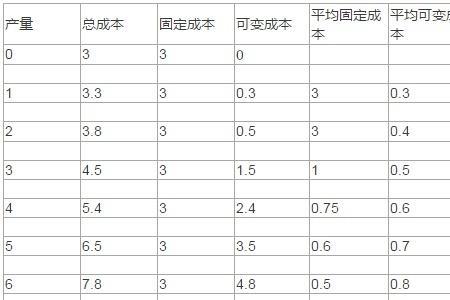

毛利=产值或销售收入-总成本

=产值或销售收入-可变成本-固定成本。

显然有:毛利=边际利润-固定成本

边际利润在管理会计学中,用来计算保本点。

毛利一般应用在会计核算中,毛利扣除公司的管理费用、营业费用、财务费用等费用是利润。

边际利润与毛利润区别

边际利润是管理会计中的一个重要概念,也被称为是边际贡献。边际利润=收入-变动成本=销售量×(销售单价-单位变动成本)。

毛利润是财务会计用语,毛利润=边际利润-固定成本=销量×(销售单价-单位变动成本)-固定成本

可以看到,毛利润是在边际利润的基础上减掉了固定成本。

边际利润与毛利润区别

毛利润是一个财务会计术语,它是收入与成本(进价成本或生产成本)的差额.

边际利润是一个管理会计术语,它是收入与变动成本的差额.

计算毛利润所用的成本,是按现行会计制度规定,与收入配比的成本.这个成本是由成本费用(即:应计入既定成本计算对象的成本的费用)构成的.而计算边际利润所用的变动成本,是指随产销量增减而发生增减变动(即:与产销量正相关)的成本,它是对成本按其习性划分的结果.如生产性企业车间用固定资产按平均年限法计提的折旧费,是产品生产成本的一个组成部分,随着产品销售,它也是产品销售成本的一个组成部分.当然在计算毛利润时它就是抵减收入的那个成本的组成部分.但这部分折旧费则一般不是计算边际利润时用来抵减收入的那个变动成本的组成部分,因为它在一定条件范围内属于固定成本.