1、给原始凭证分类

首先,拿来原始凭证后,要检查是否合乎入账手续。看到这些原始凭证后面的签字,实际就是报销手续,这张票据最初拿到的人就是经手人,要先签字,然后拿到财务部门鉴定这张票据是否正规,如果是发票,要检查是否有税务监制章。

2、编制记账凭证

根据原始凭证的分类,我们就可以做凭证了,凭证也叫传票。我们拿到一张1 000元的借条,我们根据它做记账凭证。

3、登记会计账簿

凭证审核无误后,就应该登记账簿。先给凭证按时间顺序编号,再根据记账凭证上的科目,逐笔登记到对应的账簿上,看这是现金吧,就登记到现金账上。

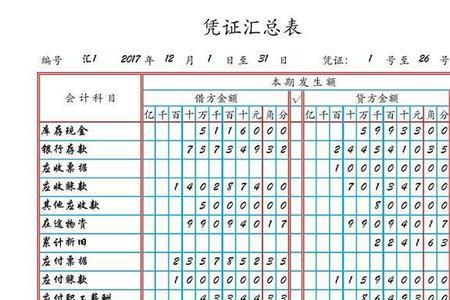

4、记账凭证汇总

就是把记账凭证的科目和金额汇集到一起,我一般看积累的凭证有到看看够两三公分厚了,就进行一次汇总。

5、登记总账

根据试算平衡的记账凭证汇总表,登记总账。登记总账和明细账有点不同,在明细账上,借方、贷方各自记一行,而总账是借贷方在一行上。还有,明细账是按照凭证记的,总账是按着汇总登记的。

6、对账结账

记完总账就该对账和结账了,只要凭证是正确的。

7、编制会计报表

记完总账后,试算平衡了,就可以编制财务会计报表了。就是我最初给你们看的那两张报表:资产负债表、利润表。

扩展资料

要检查是否有税务监制章,然后看以下四点:

1)付款单位的名称、填制凭证的日期、经济业务内容、数量、单位、金额等要素是否完备

2)大小写金额是否一致,与剪口处是否相符

3)是否有开发票单位的签章

4)是否有相关人员的签名。开发票的时候也要注意这些,金额前要加人民币符号“¥”封住。如果一次报销的票据太多,比如飞机、车、船票,购买机票、车票的延伸服务费和手续费,邮电手续费,定额餐饮发票,过路过桥费,停车、洗车费等小型零散的发票,必须使用粘贴单。

参考资料来源: