会计凭证是记录经济业务发生或者完成情况的书面证明,是登记会计账簿的依据。包括纸质会计凭证和电子会计凭证两种形式。每个企业都必须按一定的程序填制和审核会计凭证,根据审核无误的会计凭证进行账簿登记,如实反映企业的经济业务。会计凭证按照填制程序和用途,可分为原始凭证和记账凭证。作为会计凭证的记账凭证,不允许正反两面打印,因为记账凭证背面需要粘贴原始凭证。

会计凭证可以正反打么

原创 | 2023-01-08 19:58:17 |浏览:1.6万

猜你想问

-

用友会计科目如何修改 首先看哪款用友软件,原理基本类似。以用友T3为例子。修改会计科目分为几种。一种是简单的修改科目名字,基础设置,财务,点开会计科目,找到需要修改的科目点击修改,直接修...

用友会计科目如何修改 首先看哪款用友软件,原理基本类似。以用友T3为例子。修改会计科目分为几种。一种是简单的修改科目名字,基础设置,财务,点开会计科目,找到需要修改的科目点击修改,直接修... -

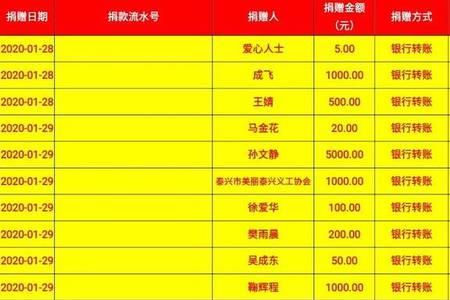

红十字会捐赠的会计分录 借:现金/银行存款等贷:基金收入—个人捐赠款/企业捐赠款基金会收到的捐赠,用于某个项目的支出时借:基金支出—XX项目贷:银行存款等。...

红十字会捐赠的会计分录 借:现金/银行存款等贷:基金收入—个人捐赠款/企业捐赠款基金会收到的捐赠,用于某个项目的支出时借:基金支出—XX项目贷:银行存款等。... -

为什么会计学比财务管理分数高 会计学比财务管理的分数高,因为会计学是基础学科,讲的都是会计的基本知识,学起来比较容易,所以考试的时候答的也很好,分数就会高。而财务管理是管理方面知识,有一定难度...

为什么会计学比财务管理分数高 会计学比财务管理的分数高,因为会计学是基础学科,讲的都是会计的基本知识,学起来比较容易,所以考试的时候答的也很好,分数就会高。而财务管理是管理方面知识,有一定难度... -

会计人员为什么适合当社工 因为留在原单位从事财务工作是最恰当的,因为留下不需要转岗,不需要从头开始,而去做派遣编制工会的社会工作者,首先就是一个派遣工作,没什么好处可言,所谓工会社会工作者...

会计人员为什么适合当社工 因为留在原单位从事财务工作是最恰当的,因为留下不需要转岗,不需要从头开始,而去做派遣编制工会的社会工作者,首先就是一个派遣工作,没什么好处可言,所谓工会社会工作者... -

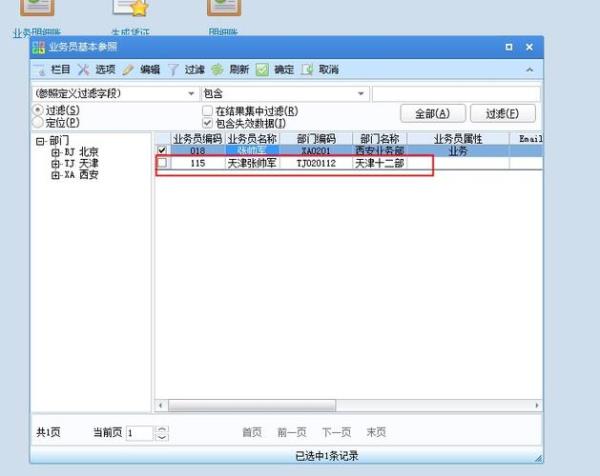

用友u8怎么启动一个新的会计年度 建立新的年度账的步骤:准确核对上一年度的账目是否核算准确无误,确认后将上一年度12月份进行结账处理→系统管理→点系统→注册→用户名输入账套主管→选择您需要建...

用友u8怎么启动一个新的会计年度 建立新的年度账的步骤:准确核对上一年度的账目是否核算准确无误,确认后将上一年度12月份进行结账处理→系统管理→点系统→注册→用户名输入账套主管→选择您需要建...