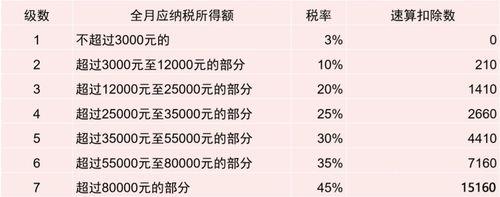

一是将全年一次性奖金不并入当月工资薪金所得、实施按月单独计税的政策延至2023年底

二是将年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税政策延至2023年底

三是将上市公司股权激励单独计税政策延至2022年底。

原创 | 2023-03-26 16:27:33 |浏览:1.6万

一是将全年一次性奖金不并入当月工资薪金所得、实施按月单独计税的政策延至2023年底

二是将年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税政策延至2023年底

三是将上市公司股权激励单独计税政策延至2022年底。

Copyright 2005-2020 www.kxting.com 版权所有 |  湘ICP备2023022655号

湘ICP备2023022655号

声明: 本站所有内容均只可用于学习参考,信息与图片素材来源于互联网,如内容侵权与违规,请与本站联系,将在三个工作日内处理,联系邮箱:47085,1089@qq.com